개인사업자 중 세법상 복식부기의무자가 되면 사업용 계좌를 준비해야 합니다.

1) 사업용계좌 제도

사업용계좌란, 사업을 위한 용도로 사용하는 계좌를 의미합니다.

그리고 사업용계좌 제도란, 개인사업자가 사업과 관련한 거래대금을 금융기관을 통하여 지급 또는 지급받는 경우 사업용계좌를 통하여 수수하는 제도입니다.

법인사업자에게는 법인 명의의 법인통장과 같이 개인사업자 또는 프리랜서는 사업용계좌를 개설할 수 있습니다.

이는 개인용도 계좌와 사업용도 계좌를 분리하여 사업소득 및 비용 내역을 투명하게 관리하기 위한 목적으로 관리되는 제도입니다.

2) 사업용계좌 신고기한

개인사업자나 프리랜서 가운데 복식부기의무자는 사업용계좌를 개설 및 신고의 의무가 있습니다.

그리고 이러한 사업용계좌는 기한 내에 신고해야 하는데요.

신규인 경우와 그렇지 않은 경우에 따라 신고기한이 달라집니다.

- 신규 신고 : 해당 적용 과세기간의 개시일로부터 6개월 이내

- 변경 및 추가 신고 : 사업연도 중 사업용계좌 변경 또는 추가는 언제든 가능하며, 해당 사업연도의 종합소득세 확정신고기한까지 신고

3) 사업용계좌 신고방법

사업용계좌 신고는 홈택스를 통해 진행하시면 됩니다.

① 홈택스 접속 후 공동인증서 로그인해 주세요.

② 상단의 메뉴에서 ‘국세증명·사업자등록·세금관련 신청/신고’ 선택 후 ‘세금관련 신청·신고 공통분야’탭에서 ‘사업용·공익법인 계좌 개설/조회’의 하위 메뉴 중 ‘사업용·공익법인 계좌 개설/해지’를 선택해 주세요.

- 국세증명·사업자등록·세금관련 신청/신고 → 세금관련 신청·신고 공통분야 → 사업용·공익법인 계좌 개설/조회 → 사업용·공익법인 계좌 개설/해지

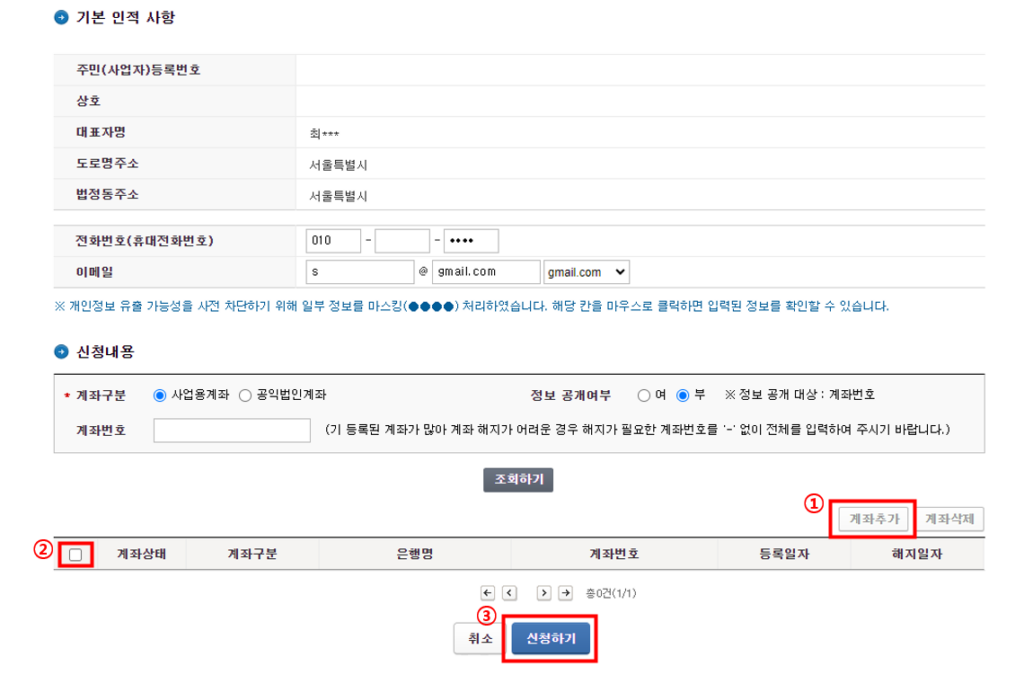

③ ‘계좌추가’ 버튼을 눌러 계좌번호를 추가한 후에 ‘신청하기’ 클릭해 주세요.

4) 사업용계좌 미사용 가산세

사업용 계좌 의무 사용 규정을 위반할 시 미사용 금액의 0.2%의 가산세가 부과됩니다.

따라서 인건비, 임차료, 매입 대금의 경우는 사업용 계좌를 통해 이체를 받으셔야 합니다. 또한 사업용 계좌에서 직접 인출해 현금을 지불하지 않도록 주의하셔야 하겠습니다.

📌 사업용계좌 관련 불이익

- 사업용계좌 미사용시 : 미사용 금액의 0.2%의 가산세 부과

- 사업용 계좌를 미신고시 : 미신고 기간에 해당하는 기간 수입금액의 0.2% 또는 미사용 금액의 0.2% 중 큰 금액 부과

- 조세특례제한법상 중소기업특별세액 등 각종 세액감면에서 배제

5) 사업용계좌에서 개인 용도로 사용시 처리 방법

만약 사업용 계좌에서 개인적인 용도로 일정 금액을 인출 또는 입금한 경우에는 ‘증빙 서류’를 보관해야 합니다.

이는 사업용 계좌의 가사용 거래분과 사업용 거래 구분 표시를 명확히 하기 위함으로 사업용 거래분에 대한 소명 요구가 있을 시 이를 입증할 의무가 있기 때문입니다.

그러나 이러한 개인적 용도 사용에 대해서는 가산세 등과 같은 불이익이 발생되지는 않습니다.

답글 남기기